风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位财侦同僚,我是财官。今天目标的代号:派克新材。首要观察指标令人眉头一锁:前三季度业绩为2.37亿元,同比微降3.84%。脉搏稍弱。然而,当检测其最真实的“血液循环”——经营性现金流时,景象截然不同。

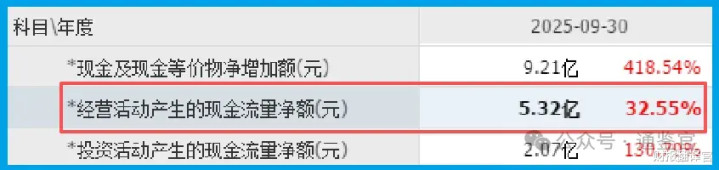

销售商品收到的现金净额高达5.32亿元,同比强劲增长32.55%。更关键的是,这个现金量是同期净利润的两倍有余。

关键器官检查:订单、存货与“免疫系统”

顺着现金的流向,我们检查其“消化系统”与“储备库”。

发现之一:新获客户订单金额为7142.69万元,同比增长32.59%。这意味着“食物”正在持续、加速输入。

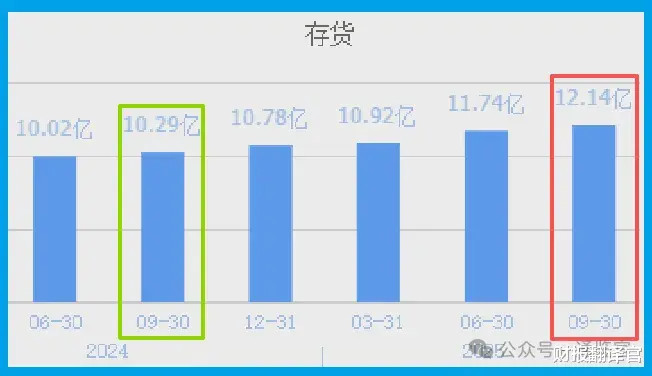

发现之二,更为显著:存货规模创下12.14亿元的历史新高,同比增长18.01%。

在传统分析中,高库存常被视为“消化不良”。但在此刻的语境下——现金充沛、订单增长——它更可能是一种积极的“战略储备”。

我们还检查了其“免疫系统”(资产质量)。一个积极信号是:坏账准备金额为490.97万元,同比大幅下降69.18%。

这说明公司在业务扩张的同时,应收账款风险在显著收缩,客户质量或回款管理能力在提升,资产“血液”更为健康。

深度组织分析:隐藏的“超级器官”——聚变级制造

那么,驱动这一切的“大脑”与“骨骼”是什么?为何北向资金(香港中央结算有限公司)敢于逆着微降的利润,进行高达113%的显著加仓?解剖必须深入到其技术DNA层面。

派克不是普通的铸锻件厂。它拥有的7000T快锻机、10米辗环机等顶级装备群,以及47项发明专利、核一级锻件资质、AS9100航空体系、NADCAP认证等组成的“资质长城”,共同定义了它的身份:中国特种合金精密成形的顶级平台。

这才是问题的核心。它的产品,是航空航天、高端核电、军工等领域关键部件的“工业骨骼”。

而最新的切片显示,它的技术毛细血管,已延伸至人类能源的终极边疆——可控核聚变。

公开信息显示,它已为BEST项目的真空室、屏蔽包层、偏滤器、第一壁等核心部件提供材料研发与产品试制。

请注意这些名词:它们不是普通零件,而是直面“人造太阳”上亿度高温等离子体的“盔甲”与“容器”。

这要求材料具备极端环境下的抗辐射、耐高温、高强度等近乎极限的性能。

公司能参与其中,意味着其材料科学与精密制造能力,已跻身国内应对此类挑战的第一梯队。

这份能力,使其成为连接“商业航天”、“大飞机”、“核电”与未来“聚变能源”这数个高端装备制造赛道的稀缺性“基础设施”。

风险告知

在审视诸多积极信号的同时,一个细微却关键的数据变化,为这幅“备战图”增添了一抹隐忧的色彩。

报告期内,公司的产品销售周期为138天,同比放缓了3.86%。这个看似微小的百分比放缓,在侦探的放大镜下,却可能揭示出运营深海下的效率暗礁。

销售周期(通常指从产品入库到实现销售并回款的平均时间)是衡量制造业企业运营效率和市场话语权的核心温度计。

周期的放缓都直接意味着运营资金被占用的时间变长,对现金流管理提出了更高要求

财官结案:在“估值表象”与“内禀价值”之间

完成解剖,我们可以给出结论:派克呈现的是一幅“短期利润弹性不足”与“长期平台价值凸显”深度交织的图谱。

利润表的温和,像是顶级运动员在训练新肌肉群时的暂时性数据波动。

而爆炸的现金流、增长的订单、战略性的存货储备以及堪称“豪华”的技术资质矩阵,则共同勾勒出其作为高端制造“核心工艺平台”的内禀价值。

北向资金的行动,或许可被视为对这种“内禀价值”的定价尝试。

它们的逻辑可能超越了季度利润的波动,转而看重公司在中国制造业迈向“新质生产力”过程中,所占据的那个难以被替代的“硬科技接口”位置——即,无论下一代飞机、火箭还是聚变装置需要何种特殊的合金骨架,都可能需要经过它的设备来成形。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

贵丰配资提示:文章来自网络,不代表本站观点。